La "Meta-Universo + Eksterlanda Komerco" reflektas la realon

17-a de marto 2023

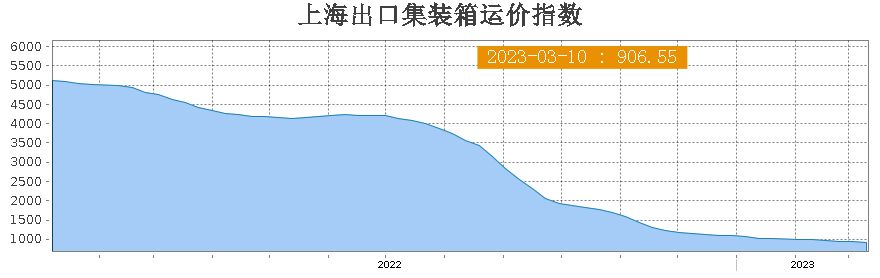

Konteneraj ŝipaj frajttarifoj ankoraŭ malsupreniras. La Ŝanhaja Eksporta Kontenera Frajttarifa Indekso (SCFI) denove falis lastan semajnon, kaj ĉu ĝi povas teni 900 poentojn ĉi-semajne fariĝis la fokuso de merkata atento.

Frajtaj tarifoj malaltiĝis dum naŭ sinsekvaj jaroj

La malkresko en la merkato de kontenerŝipoj daŭre pligrandiĝas

Laŭ la plej novaj datumoj publikigitaj de laLaŭ la Ŝanhaja Flugkompania Borso la 10-an de marto, la Ŝanhaja Eksporta Kontenera Frajto-Indekso (SCFI) falis 24,53 poentojn al 906,55 poentoj lastan semajnon, kio signifas 2,63%-an semajnan malkreskon.

SCFI montras naŭ sinsekvajn malkreskojn, sed ĝi estis sub la 1000-poenta marko dum kvin sinsekvaj semajnoj, kun signifa pliiĝo en la malkresko kompare kun 1,65% en la antaŭa semajno.

Ŝanhaja Eksporta Ujo-Frajto-Indekso

Lastan semajnon, la frajttarifo por FEU por la Malproksima Oriento al la Okcidenta Linio de Usono falis je 37 dolaroj al 1163 dolaroj, malkresko de 3,08%, pliiĝo kompare kun la malkresko de 2,76% de la antaŭa semajno.

Nuntempe, la zorgoj de la industrio pri la usona orienta itinero komencas kompensi perdojn. La frajttarifo por FEU por la Malproksima Oriento al la usona orienta linio falis je 127 dolaroj al 2194 dolaroj semajne, kreskante de 2,93% en la antaŭa semajno al 5,47%.

Industriaj spertuloj diris, ke la frajttarifoj inter Usono kaj la Okcidento baze atingis sian plej malaltan nivelon, kaj ankoraŭ ekzistas spaco por malpliiĝi kompare kun antaŭ la epidemio.

Krome, la frajttarifo por TEU por la Linio de Malproksima Oriento al Mediteraneo falis je 11 usonaj dolaroj al 1589 usonaj dolaroj, malkresko de 0,69%, iomete kreskanta kompare kun malkresko de 0,31% en la antaŭa semajno.

Tamen, la frajttarifo por la linio Malproksima Oriento al Eŭropo estis 865 dolaroj por TEU, kio estis la sama kiel la antaŭa semajno.

Sudameriko-Linio (Santos)La manko de impeto por plia kresko en transporta postulo kaŭzis malfortiĝon de la fundamentoj de provizo kaj postulo, kaj frajtaj prezoj lastatempe malaltiĝis. La frajta tarifo de Ŝanhajo al la sudamerika baza haveno estis 1378 USD/TEU, malaltiĝo de 104 USD aŭ 7,02% por la semajno;

Persa Golfa ItineroLa lastatempa agado de la transportmerkato estis relative malvigla, kun malforta kresko de transporta postulo, malbonaj rilatoj inter provizo kaj postulo, kaj daŭra malkresko de merkataj frajtprezoj. La merkata frajttarifo de Ŝanhajo al la baza haveno de la Persa Golfo estis 878 usonaj dolaroj/TEU, malpliiĝo de 9.0% kompare kun la antaŭa periodo.

Aŭstralia Nov-Zelanda ItineroLa postulo je diversaj materialoj en la loka merkato ŝvebis je malalta nivelo ekde la longa feriado, kun transporta postulo malrapide resaniĝanta, provizo kaj postulo bazaj kondiĉoj malfortaj, kaj merkataj frajtprezoj daŭre adaptiĝantaj. La frajttarifo de Ŝanhajo al la baza haveno de Aŭstralio kaj Nov-Zelando estis 280 usonaj dolaroj/TEU, malpliiĝo de 16,2% kompare kun la antaŭa periodo.

Rilate al enmaraj itineroj, la Malproksima Oriento al Kansai kaj Kandong en Japanio ambaŭ restis senŝanĝaj kompare kun la antaŭa semajno; La frajtprezo de la Malproksima Oriento al Sudorienta Azio (Singapuro) estis 177 dolaroj po skatolo, pliiĝo de 3 dolaroj aŭ 1,69% kompare kun la antaŭa semajno; Koncerne la Malproksiman Orienton al Sud-Koreio, ĝi malaltiĝis je 2 dolaroj kompare kun la antaŭa semajno.

Industriaj spertuloj atentigis, kekontenerŝipaj kompanioj aktive adaptis sian transportkapaciton, kune kun eta pliiĝo en la impeto de sendaĵoj de aziaj fabrikoj post la jaro, kaj ke multaj kontenerŝipoj sur la eŭropa linio estis plenaj antaŭ la fino de marto, estas bone por stabiligi frajttarifojn;

Tamen, pro alta inflacia premo en Usono, podetalistoj kaj importistoj estas konservativaj en aĉetado de varoj, kaj la relative altaj frajttarifoj sur la orienta itinero de Usono altiris ŝipojn el la tuta mondo, rezultante en suplementa malkresko de frajttarifoj sur la orienta itinero de Usono, kiu plilarĝiĝis lastan semajnon.

Dum la tujaj frajttarifoj plonĝis, la longdaŭraj frajttarifoj por la usona linio por la nova jaro ankaŭ laŭdire reduktiĝis al triono de la tarifoj de la pasinta jaro. Tamen, kelkaj frajtkompanioj ŝanĝis siajn jarajn frajttarifojn al kvaronjaraj aŭ duonjaraj por redukti la efikon de frajttarifoj. Krome, lastatempe, la frajtkolektaj kompanioj freneze reduktis ŝanĝojn por plilongigi la transportdistancon, kaj la sinteno de frajtposedantoj moliĝis, kio ankaŭ helpas malpezigi la premon sur frajtprezoj.

Fakuloj diris, ke en ĉi tiu jaro, oni atendas, ke la frajttarifoj fluktuos je malalta nivelo. Nuntempe, la frajttarifoj falis al ĉirkaŭ la kostprezo de la ŝipkompanio, kaj devus esti limigita spaco por plia malkresko. Tamen, la tempo de la fundo efektive estas pli longa ol atendita.

Fakuloj ankaŭ memorigis, ke la mendoflanko ankoraŭ estas risko por la firmiga merkato. Eĉ se malnovaj ŝipoj estas iom post iom forigataj je akcelita rapideco, la provizo jam ne funkcias pro la havenfermoj kaj granda nombro da novaj ŝipoj estas liverataj, kio kaŭzas pliiĝon de la tutmonda transportkapacito je pli ol 20%.

Laŭ datumoj de Alphaliner, je la 1-a de februaro, la tuta nombro de mendoj tenataj de kontenerŝipoj tutmonde estis 7,69 milionoj da TEU-oj, iomete malpli ol 30% de la kapacito de la aktiva floto; 2,48 milionoj da TEU-oj (32%) estos liveritaj ĉi-jare, 2,95 milionoj da TEU-oj (38%) estos liveritaj en 2024, kaj 2,26 milionoj da TEU-oj (30%) estos liveritaj poste.

Ĉu la ŝipkompanio altigas prezojn en aprilo?

Merkataj novaĵoj ankaŭ montras, ke dum la pasinta semajno, pro faktoroj de redukto de kabinoj, kelkaj merkatoj sur la eŭropa linio spertis eksplodon de kabinoj. Oni atendas, ke la ŝipkompanioj komencos altigi frajttarifojn en aprilo. La industrio taksas, ke la maksimuma pliiĝo estas 200 dolaroj por granda kontenero, sed restas videbla, ĉu la sukceso estos atingita.

Ankaŭ ekzistas grandaj vartransportaj kompanioj, kiuj atentigas pri iuj merkatoj en la regiono de la Meksika Golfo de Usono, inkluzive de Houston, Mobil, Kansaso kaj aliaj, kiuj havas kabineksplodojn. La ŝipkompanio havas prezaltigan planon por aprilo, sed ĉu ĝi sukcesos dependas de la stato de ŝanĝredukto de la ŝipkompanio kaj la kresko de kargoŝarĝo.

Krome, ankaŭ okazis fenomeno de kabineksplodo sur la sudorient-azia linio. Pro alĝustigoj de la ŝiphoraro kaj aliaj kialoj, kelkaj enlandaj havenoj alvenis en Indonezion, Tajlandon kaj Vjetnamion, kaj la kabineksplodo estis grava de la fino de februaro ĝis marto, kun prezoj daŭre iomete altiĝantaj. Laŭ ĉi tiu analizo, ŝipaj fakuloj diras, ke la pliiĝo de kargovolumeno sur iuj itineroj eble rilatas al festaj faktoroj kiel Ramadano, kaj ĉu ĝi povas esti daŭrigita en la pli posta stadio ankoraŭ devas esti konsiderata.

FINO

Afiŝtempo: 17-a de marto 2023