"Meta-universet + utenrikshandel" gjenspeiler virkeligheten

17. mars 2023

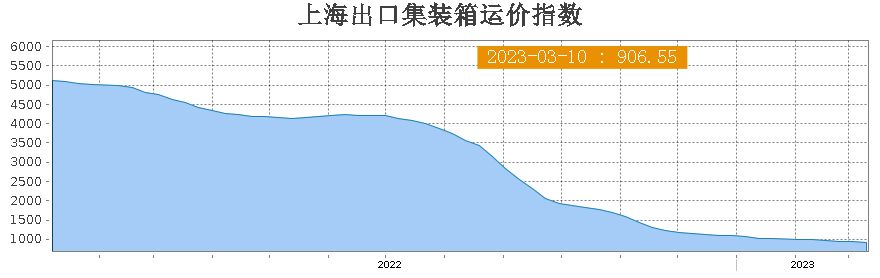

Fraktratene for containerskip er fortsatt i en nedadgående bane. Shanghai Export Container Freight Index (SCFI) falt igjen forrige uke, og hvorvidt den kan holde 900 poeng denne uken har blitt fokus for markedsoppmerksomhet.

Fraktratene har falt i ni år på rad

Nedgangen i markedet for containerskip fortsetter å vokse

I følge de siste dataene utgitt avShanghai Airlines Exchange 10. mars falt Shanghai Export Container Freight Index (SCFI) 24,53 poeng til 906,55 poeng forrige uke, en ukentlig nedgang på 2,63%.

SCFI viser ni påfølgende nedganger, men det var under 1000 poeng-merket i fem påfølgende uker, med en betydelig økning i nedgangen sammenlignet med 1,65 % i forrige uke.

Shanghai eksportbeholderfraktindeks

Forrige uke falt fraktraten per FEU for Fjernøsten-området til USAs vestlinje med $37 til $1163, en nedgang på 3,08%, en økning fra forrige ukes nedgang på 2,76%.

For øyeblikket begynner industriens bekymring for den amerikanske østruten å gjøre opp for tap. Fraktprisen per FEU for Fjernøsten til USAs østlinje falt med $127 til $2194 per uke, og ekspanderte fra 2,93% i forrige uke til 5,47%.

Bransjeinnsidere sa at fraktratene mellom USA og Vesten i utgangspunktet har nådd bunnen, og det er fortsatt plass til at fraktratene mellom USA og Østen kan gå ned sammenlignet med før epidemien.

I tillegg falt fraktraten per TEU for Fjernøsten-Middelhavslinjen med $11 til $1589, en nedgang på 0,69%, noe som økte litt fra en nedgang på 0,31% i forrige uke.

Imidlertid var fraktraten for Fjernøsten til Europa-linjen $865 per TEU, som var den samme som forrige uke.

Sør-Amerika Line (Santos): Mangelen på momentum for ytterligere vekst i transportetterspørselen har ført til en svekkelse av grunnleggende tilbud og etterspørsel, og fraktprisene har vært i en nedadgående trend den siste tiden. Fraktraten fra Shanghai til den søramerikanske basehavnen var $1378/TEU, ned $104 eller 7,02% for uken;

Ruten til Persiabukta: Den nylige ytelsen til transportmarkedet har vært relativt svak, med svak vekst i transportetterspørsel, dårlige tilbud og etterspørselsforhold, og en vedvarende nedgang i markedsfraktpriser. Markedsfraktraten fra Shanghai til basehavnen i Persiabukta var 878 USD/TEU, ned 9,0 % fra forrige periode.

Australia New Zealand rute: Etterspørselen etter ulike materialer i det lokale markedet har holdt seg på et lavt nivå siden den lange ferien, med transportetterspørselen som har kommet seg sakte, grunnleggende tilbud og etterspørsel svake, og markedsfraktprisene fortsetter å justere seg. Fraktraten fra Shanghai til den grunnleggende havnen i Australia og New Zealand var USD 280/TEU, ned 16,2 % fra forrige periode.

Når det gjelder offshore-ruter, var Fjernøsten til Kansai og Kandong i Japan begge flate med forrige uke; Fraktraten fra Fjernøsten til Sørøst-Asia (Singapore) var $177 per boks, en økning på $3 eller 1,69 % sammenlignet med forrige uke; Når det gjelder Fjernøsten til Sør-Korea, falt den med $2 sammenlignet med forrige uke.

Bransjeinnsidere påpekte detcontainerrederier har aktivt justert transportkapasiteten sin, kombinert med en liten økning i forsendelser fra asiatiske fabrikker etter året, og at mange containerskip på den europeiske linjen har vært fulle i slutten av mars, er det bra for stabilisering fraktrater;

På grunn av høyt inflasjonspress i USA er imidlertid forhandlere og importører konservative med å kjøpe varer, og de relativt høye fraktratene på den østlige ruten i USA har tiltrukket seg skip fra hele verden, noe som har resultert i en tilleggsnedgang i fraktratene på den østlige ruten i USA, som økte i forrige uke.

Mens spotfraktratene har stupt, skal det nye årets langsiktige fraktrater for US Line også ha blitt redusert til en tredjedel av fjorårets rater. Noen fraktselskaper har imidlertid endret sine årlige fraktrater til kvartalsvise eller halvårlige fraktrater for å redusere virkningen av fraktrater. I tillegg har fraktselskapene nylig redusert skift for å forlenge transportavstanden, og holdningen til frakteiere har blitt mykere, noe som også bidrar til å lette presset på fraktprisene.

Eksperter sa at i år forventes fraktratene å svinge på et lavt nivå. Foreløpig har fraktratene falt til rundt kostprisen til rederiet, og det bør være begrenset rom for ytterligere nedgang. Imidlertid er tidspunktet for bunnen faktisk lenger enn forventet.

Eksperter har også minnet om at etterspørselssiden fortsatt er en risiko for konsolideringsmarkedet. Selv om gamle skip fases ut i et akselerert tempo, er forsyningen ikke lenger i drift på grunn av havnestengingene og et stort antall nye skip blir levert, noe som fører til en økning i global transportkapasitet på over 20 %.

I følge Alphaliners data var det totale antallet bestillinger holdt av containerskip over hele verden per 1. februar 7,69 millioner TEU, noe mindre enn 30 % av kapasiteten til den aktive flåten; 2,48 millioner TEU (32%) vil bli levert i år, 2,95 millioner TEU (38%) vil bli levert i 2024, og 2,26 millioner TEU (30%) vil bli levert senere.

Setter rederiet opp prisene i april?

Markedsnyheter viser også at den siste uken, på grunn av hyttereduksjonsfaktorer, har enkelte markeder på den europeiske linjen opplevd hytteeksplosjon. Rederier ventes å begynne å heve fraktratene i april. Bransjen anslår at den maksimale økningen er $200 per stor container, men det gjenstår å se om suksessen oppnås.

Det er også store speditørselskaper som påpeker at noen markeder i Mexicogulfen-regionen i USA, inkludert Houston, Mobil, Kansas og andre, har hytteeksplosjoner. Rederiet har en prisøkningsplan for april, men om det kan lykkes avhenger av det påfølgende rederiets skiftreduksjonsstatus og lastvekst.

I tillegg har det også vært et fenomen med hytteeksplosjon på Sørøst-Asia-linjen. På grunn av justeringer av frakttider og andre årsaker, ankom noen innenlandske havner i Indonesia og Thailand, Vietnam, og hytteeksplosjonen var alvorlig fra slutten av februar til mars, med prisene som fortsatte å stige litt. I følge denne analysen sier skipsfartseksperter at økningen i lastevolum på enkelte ruter kan være relatert til festivalfaktorer som Ramadan, og om det kan opprettholdes i senere fase, må man fortsatt huske på.

SLUTT

Innleggstid: 17. mars 2023