"Meta-universum + utrikeshandel" speglar verkligheten

17 mars 2023

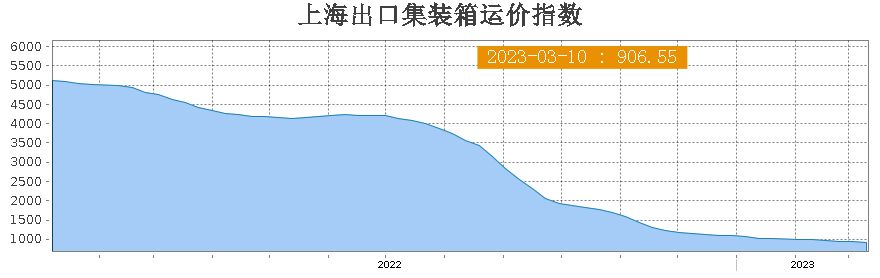

Fraktpriserna för containerfartyg är fortfarande på en nedåtgående väg. Shanghai Export Container Freight Index (SCFI) föll igen förra veckan, och om det kan hålla 900 poäng den här veckan har blivit i fokus för marknadens uppmärksamhet.

Fraktpriserna har sjunkit nio år i rad

Nedgången på marknaden för containerfartyg fortsätter att expandera

Enligt de senaste uppgifterna som släppts avShanghai Airlines Exchange den 10 mars föll Shanghai Export Container Freight Index (SCFI) med 24,53 punkter till 906,55 punkter förra veckan, en nedgång med 2,63 % per vecka.

SCFI visar nio på varandra följande nedgångar, men det var under 1 000 poäng under fem på varandra följande veckor, med en signifikant ökning av nedgången jämfört med 1,65 % föregående vecka.

Shanghai Export Container Freight Index

Förra veckan sjönk fraktraten per FEU för Fjärran Östern-området till USA:s västra linje med 37 USD till 1 163 USD, en minskning med 3,08 %, en ökning från föregående veckas minskning med 2,76 %.

För närvarande börjar industrin att oroa sig för den amerikanska östrutten ta igen förlusterna. Frakthastigheten per FEU för Fjärran Östern till USA:s östlinje sjönk med $127 till $2194 per vecka, och ökade från 2,93% föregående vecka till 5,47%.

Branschinsiders sa att fraktpriserna mellan USA och väst i princip har nått botten, och det finns fortfarande utrymme för fraktraterna mellan USA och öst att minska jämfört med före epidemin.

Dessutom sjönk fraktraten per TEU för Fjärran Östern till Medelhavslinjen med 11 USD till 1 589 USD, en minskning med 0,69 %, något som ökade något från en minskning på 0,31 % föregående vecka.

Frakthastigheten för linjen Fjärran Östern till Europa var dock 865 USD per TEU, vilket var samma som föregående vecka.

Sydamerika Line (Santos): Bristen på momentum för ytterligare tillväxt i transportefterfrågan har lett till en försvagning av utbud och efterfrågan, och fraktpriserna har varit i en nedåtgående trend nyligen. Frakthastigheten från Shanghai till den sydamerikanska bashamnen var $1378/TEU, en minskning med $104 eller 7,02% för veckan;

Persiska vikens väg: Den senaste tidens utveckling på transportmarknaden har varit relativt trög, med svag tillväxt i transportefterfrågan, dåliga utbuds- och efterfrågeförhållanden och en ihållande nedgång i marknadspriserna för frakt. Marknadens frakthastighet från Shanghai till bashamnen i Persiska viken var 878 USD/TEU, en minskning med 9,0 % från föregående period.

Australien New Zealand Route:Efterfrågan på olika material på den lokala marknaden har legat på en låg nivå sedan den långa semestern, med transportefterfrågan som långsamt återhämtar sig, efterfrågan på tillgång och efterfrågan svag, och marknadsfraktpriserna fortsätter att anpassa sig. Frakthastigheten från Shanghai till den grundläggande hamnen i Australien och Nya Zeeland var 280 USD/TEU, en minskning med 16,2 % från föregående period.

När det gäller rutter till havs var Fjärran Östern till Kansai och Kandong i Japan båda platt med föregående vecka; Frakthastigheten från Fjärran Östern till Sydostasien (Singapore) var $177 per box, en ökning med $3 eller 1,69% jämfört med föregående vecka; När det gäller Fjärran Östern till Sydkorea föll den med 2 $ jämfört med föregående vecka.

Branschinsiders påpekade detcontainerrederier har aktivt anpassat sin transportkapacitet, i kombination med en liten ökning av farten på transporter från asiatiska fabriker efter året, och att många containerfartyg på den europeiska linjen har varit fulla i slutet av mars, är det bra för att stabilisera fraktpriser;

Men på grund av det höga inflationstrycket i USA är återförsäljare och importörer konservativa när det gäller att köpa varor, och de relativt höga fraktsatserna på USA:s östra rutt har lockat fartyg från hela världen, vilket resulterat i en ytterligare nedgång i fraktpriserna på USA:s östra rutt, som ökade förra veckan.

Medan spotfraktpriserna har rasat, sägs det nya årets långfristiga fraktrater för US Line också ha sänkts till en tredjedel av förra årets priser. Vissa fraktbolag har dock ändrat sina årliga fraktpriser till kvartals- eller halvårsfraktpriser för att minska fraktraternas inverkan. Dessutom har fraktinsamlingsföretagen på senare tid frenetiskt minskat skift för att förlänga transportsträckan, och fraktägarnas attityd har mjuknat, vilket också bidrar till att mildra trycket på fraktpriserna.

Experter sa att i år förväntas fraktpriserna fluktuera på en låg nivå. I dagsläget har fraktsatserna sjunkit till runt rederiets självkostnadspris och det bör finnas begränsat utrymme för ytterligare nedgång. Tidpunkten för botten är dock verkligen längre än förväntat.

Experter har också påmint om att efterfrågesidan fortfarande är en risk för konsolideringsmarknaden. Även om gamla fartyg fasas ut i snabbare takt är utbudet inte längre i drift på grund av hamnstängningarna och ett stort antal nya fartyg levereras, vilket leder till en ökning av den globala transportkapaciteten på över 20 %.

Enligt Alphaliners uppgifter, den 1 februari, var det totala antalet order som innehas av containerfartyg över hela världen 7,69 miljoner TEU, något mindre än 30 % av den aktiva flottans kapacitet; 2,48 miljoner TEU (32%) kommer att levereras i år, 2,95 miljoner TEU (38%) kommer att levereras 2024 och 2,26 miljoner TEU (30%) kommer att levereras senare.

Höjer rederiet priserna i april?

Marknadsnyheter visar också att den senaste veckan, på grund av kabinreduktionsfaktorer, har vissa marknader på den europeiska linjen upplevt en kabinexplosion. Rederierna väntas börja höja fraktpriserna i april. Branschen uppskattar att den maximala ökningen är $200 per stor container, men det återstår att se om framgången kommer att uppnås.

Det finns också stora speditionsföretag som påpekar att vissa marknader i Mexikanska golfen i USA, inklusive Houston, Mobil, Kansas och andra, har kabinexplosioner. Rederiet har en prishöjningsplan för april, men om det kan lyckas beror på det efterföljande rederiets skiftreduktionsstatus och lasttillväxt.

Dessutom har det också förekommit ett fenomen med kabinexplosion på den sydostasiatiska linjen. På grund av justeringar av tidtabellen och andra skäl anlände vissa inhemska hamnar till Indonesien och Thailand, Vietnam, och kabinexplosionen var allvarlig från slutet av februari till mars, med priserna som fortsatte att stiga något. Enligt denna analys säger sjöfartsexperter att ökningen av lastvolymen på vissa rutter kan vara relaterad till festivalfaktorer som Ramadan, och om den kan upprätthållas i ett senare skede måste man fortfarande tänka på.

AVSLUTA

Posttid: Mar-17-2023