Ang "Meta-Universe + Foreign Trade" ay sumasalamin sa katotohanan

Marso17,2023

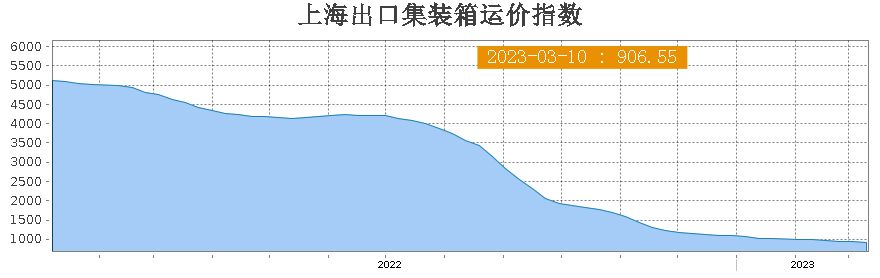

Ang mga rate ng kargamento ng container ship ay nasa isang pababang landas pa rin. Ang Shanghai Export Container Freight Index (SCFI) ay bumagsak muli noong nakaraang linggo, at kung maaari itong humawak ng 900 puntos sa linggong ito ay naging pokus ng atensyon ng merkado.

Bumaba ang mga rate ng kargamento sa loob ng siyam na magkakasunod na taon

Ang pagbaba sa merkado ng container ship ay patuloy na lumalawak

Ayon sa pinakahuling datos na inilabas ngShanghai Airlines Exchange noong ika-10 ng Marso, ang Shanghai Export Container Freight Index (SCFI) ay bumagsak ng 24.53 puntos sa 906.55 puntos noong nakaraang linggo, isang 2.63% lingguhang pagbaba.

Nagpakita ang SCFI ng siyam na magkakasunod na pagtanggi, ngunit ito ay mas mababa sa 1000 point mark para sa limang magkakasunod na linggo, na may makabuluhang pagtaas sa pagbaba kumpara sa 1.65% noong nakaraang linggo.

Shanghai Export Container Freight Index

Noong nakaraang linggo, ang rate ng kargamento sa bawat FEU para sa Far East area sa United States West Line ay bumaba ng $37 hanggang $1163, isang pagbaba ng 3.08%, isang pagtaas mula sa pagbaba ng nakaraang linggo ng 2.76%.

Sa kasalukuyan, ang pag-aalala ng industriya tungkol sa ruta ng US East ay nagsisimula nang makabawi sa mga pagkalugi. Ang rate ng kargamento sa bawat FEU para sa Malayong Silangan hanggang sa United States East Line ay bumaba ng $127 hanggang $2194 bawat linggo, lumawak mula 2.93% noong nakaraang linggo hanggang 5.47%.

Sinabi ng mga tagaloob ng industriya na ang mga rate ng kargamento sa pagitan ng Estados Unidos at Kanluran ay karaniwang bumaba, at mayroon pa ring espasyo para sa mga rate ng kargamento sa pagitan ng Estados Unidos at Silangan na bumaba kumpara sa bago ang epidemya.

Bilang karagdagan, ang rate ng kargamento bawat TEU para sa Far East hanggang Mediterranean Line ay bumaba ng $11 hanggang $1589, isang pagbaba ng 0.69%, bahagyang lumawak mula sa pagbaba ng 0.31% noong nakaraang linggo.

Gayunpaman, ang rate ng kargamento para sa linya ng Malayong Silangan hanggang Europa ay $865 bawat TEU, na pareho sa nakaraang linggo.

Linya ng Timog Amerika (Santos):Ang kakulangan ng momentum para sa karagdagang pag-unlad sa pangangailangan sa transportasyon ay humantong sa isang paghina ng mga batayan ng supply at demand, at ang mga presyo ng kargamento ay nasa isang pababang trend kamakailan. Ang rate ng kargamento mula sa Shanghai hanggang sa South American base port ay $1378/TEU, bumaba ng $104 o 7.02% para sa linggo;

Ruta ng Persian Gulf:Ang kamakailang pagganap ng merkado ng transportasyon ay medyo matamlay, na may mahinang paglago sa demand sa transportasyon, mahinang relasyon sa supply at demand, at patuloy na pagbaba sa mga presyo ng kargamento sa merkado. Ang rate ng kargamento sa merkado mula sa Shanghai hanggang sa base port ng Persian Gulf ay US $878/TEU, bumaba ng 9.0% mula sa nakaraang panahon.

Ruta ng Australia New Zealand:Ang demand para sa iba't ibang materyales sa lokal na merkado ay lumilipad sa mababang antas mula noong mahabang bakasyon, na may dahan-dahang pagbawi ng pangangailangan sa transportasyon, mahina ang mga batayan ng supply at demand, at patuloy na nagsasaayos ang mga presyo ng kargamento sa merkado. Ang rate ng kargamento mula sa Shanghai hanggang sa pangunahing daungan ng Australia at New Zealand ay US $280/TEU, bumaba ng 16.2% mula sa nakaraang panahon.

Sa mga tuntunin ng mga rutang malayo sa pampang, ang Malayong Silangan hanggang Kansai at Kandong sa Japan ay parehong patag sa nakaraang linggo; Ang rate ng kargamento mula sa Malayong Silangan hanggang Timog-silangang Asya (Singapore) ay $177 bawat kahon, isang pagtaas ng $3 o 1.69% kumpara sa nakaraang linggo; Tulad ng para sa Malayong Silangan hanggang South Korea, bumagsak ito ng $2 kumpara sa nakaraang linggo.

Itinuro iyon ng mga tagaloob ng industriyaAng mga kumpanya ng pagpapadala ng container ay aktibong inayos ang kanilang kapasidad sa transportasyon, kasama ng bahagyang pagtaas sa momentum ng mga pagpapadala mula sa mga pabrika ng Asya pagkatapos ng taon, at na maraming mga barko ng container sa linya ng Europa ay puno na sa katapusan ng Marso, ito ay mabuti para sa pagpapatatag ng mga rate ng kargamento;

Gayunpaman, dahil sa mataas na presyon ng inflation sa United States, konserbatibo ang mga retailer at importer sa pagbili ng mga kalakal, at ang medyo mataas na rate ng kargamento sa silangang ruta ng United States ay nakaakit ng mga barko mula sa buong mundo, na nagresulta sa karagdagang pagbaba sa mga rate ng kargamento sa silangang ruta ng Estados Unidos, na lumawak noong nakaraang linggo.

Habang bumagsak ang mga rate ng kargamento sa lugar, ang mga pangmatagalang rate ng kargamento ng bagong taon para sa Linya ng US ay sinasabing nabawasan din sa isang-katlo ng mga rate ng nakaraang taon. Gayunpaman, binago ng ilang kumpanya ng kargamento ang kanilang taunang mga rate ng kargamento sa quarterly o semi-taunang mga rate ng kargamento upang mabawasan ang epekto ng mga rate ng kargamento. Bilang karagdagan, kamakailan, ang mga kumpanya ng pagkolekta ng kargamento ay galit na galit na binabawasan ang mga shift upang pahabain ang distansya ng transportasyon, at ang saloobin ng mga may-ari ng kargamento ay lumambot, na tumutulong din upang maibsan ang presyon sa mga presyo ng kargamento.

Sinabi ng mga eksperto na sa taong ito, ang mga rate ng kargamento ay inaasahang magbabago sa mababang antas. Sa kasalukuyan, ang mga rate ng kargamento ay bumagsak sa halos halaga ng gastos ng kumpanya ng pagpapadala, at dapat ay may limitadong puwang para sa karagdagang pagbaba. Gayunpaman, ang punto ng oras sa ibaba ay talagang mas mahaba kaysa sa inaasahan.

Pinaalalahanan din ng mga eksperto na ang panig ng demand ay isang panganib pa rin sa merkado ng pagpapatatag. Kahit na ang mga lumang barko ay tinanggal sa isang pinabilis na bilis, ang supply ay hindi na gumagana dahil sa mga pagsasara ng daungan at isang malaking bilang ng mga bagong barko ang inihahatid, na humahantong sa isang pagtaas sa pandaigdigang kapasidad ng transportasyon na higit sa 20%.

Ayon sa data ng Alphaliner, noong Pebrero 1, ang kabuuang bilang ng mga order na hawak ng mga container ship sa buong mundo ay 7.69 milyong TEU, bahagyang mas mababa sa 30% ng kapasidad ng aktibong fleet; 2.48 milyong TEU (32%) ang ihahatid ngayong taon, 2.95 milyong TEU (38%) ang ihahatid sa 2024, at 2.26 milyong TEU (30%) ang ihahatid mamaya.

Nagtataas ba ng presyo ang kumpanya ng pagpapadala sa Abril?

Ipinapakita rin ng mga balita sa merkado na sa nakalipas na linggo, dahil sa mga kadahilanan ng pagbabawas ng cabin, ang ilang mga merkado sa linya ng Europa ay nakaranas ng pagsabog ng cabin. Ang mga kumpanya sa pagpapadala ay inaasahang magsisimulang magtaas ng mga rate ng kargamento sa Abril. Tinatantya ng industriya na ang pinakamataas na pagtaas ay $200 bawat malaking lalagyan, ngunit ito ay nananatiling upang makita kung ang tagumpay ay makakamit.

Gayundin, mayroon ding malalaking kumpanya ng freight forwarding na nagtuturo ng ilang mga merkado sa rehiyon ng Gulpo ng Mexico ng Estados Unidos, kabilang ang Houston, Mobil, Kansas, at iba pa, na may mga pagsabog sa cabin. Ang kumpanya ng pagpapadala ay may plano sa pagtaas ng presyo para sa Abril, ngunit kung ito ay magtagumpay ay depende sa kasunod na katayuan ng pagbabawas ng shift ng kumpanya ng barko at paglago ng kargamento.

Bilang karagdagan, nagkaroon din ng phenomenon ng cabin explosion sa Southeast Asian line. Dahil sa mga pagsasaayos sa iskedyul ng pagpapadala at iba pang dahilan, dumating ang ilang domestic port sa Indonesia at Thailand, Vietnam, at ang pagsabog ng cabin ay malubha mula sa katapusan ng Pebrero hanggang Marso, na may bahagyang pagtaas ng mga presyo. Ayon sa pagsusuri na ito, sinabi ng mga eksperto sa pagpapadala na ang pag-akyat sa dami ng kargamento sa ilang mga ruta ay maaaring nauugnay sa mga kadahilanan ng pagdiriwang tulad ng Ramadan, at kung ito ay maaaring mapanatili sa huling yugto ay kailangan pa ring isaisip.

WAKAS

Oras ng post: Mar-17-2023