"میٹا کائنات + غیر ملکی تجارت" حقیقت کی عکاسی کرتی ہے۔

17 مارچ 2023

کنٹینر جہاز کی مال برداری کی شرح اب بھی نیچے کی طرف ہے۔ شنگھائی ایکسپورٹ کنٹینر فریٹ انڈیکس (SCFI) گزشتہ ہفتے دوبارہ گرا، اور آیا یہ اس ہفتے 900 پوائنٹس کو برقرار رکھ سکتا ہے، مارکیٹ کی توجہ کا مرکز بن گیا ہے۔

مال برداری کی شرح مسلسل نو سالوں سے گر رہی ہے۔

کنٹینر شپ مارکیٹ میں کمی کا سلسلہ جاری ہے۔

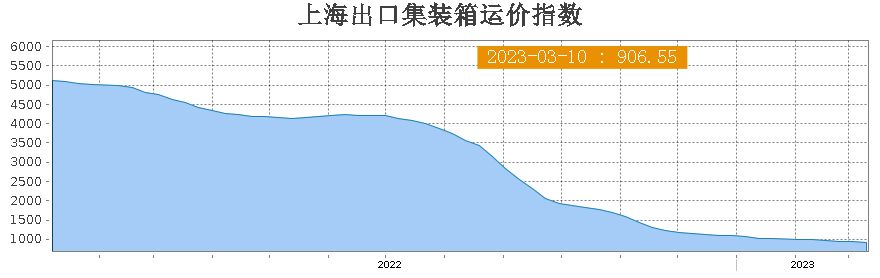

کی طرف سے جاری کردہ تازہ ترین اعداد و شمار کے مطابقشنگھائی ایئر لائنز ایکسچینج 10 مارچ کو، شنگھائی ایکسپورٹ کنٹینر فریٹ انڈیکس (SCFI) گزشتہ ہفتے 24.53 پوائنٹس گر کر 906.55 پوائنٹس پر آ گیا، جو کہ ہفتہ وار 2.63 فیصد کمی تھی۔

SCFI مسلسل نو گراوٹ دکھاتا ہے، لیکن یہ مسلسل پانچ ہفتوں تک 1000 پوائنٹ کے نشان سے نیچے تھا، پچھلے ہفتے کے 1.65% کے مقابلے میں کمی میں نمایاں اضافہ کے ساتھ۔

شنگھائی ایکسپورٹ کنٹینر فریٹ انڈیکس

پچھلے ہفتے، مشرق بعید کے علاقے کے لیے ریاستہائے متحدہ ویسٹ لائن کے لیے فی FEU فریٹ ریٹ $37 کم ہو کر $1163 ہو گیا، جو کہ 3.08% کی کمی ہے، جو پچھلے ہفتے کی 2.76% کی کمی سے زیادہ ہے۔

فی الحال، صنعت امریکی مشرقی راستے کے بارے میں فکر نقصانات کے لئے بنانے کے لئے شروع کر دیا ہے. مشرق بعید سے ریاستہائے متحدہ ایسٹ لائن کے لیے فی FEU مال برداری کی شرح $127 کی کمی سے $2194 فی ہفتہ ہوگئی، جو پچھلے ہفتے میں 2.93% سے بڑھ کر 5.47% ہوگئی۔

صنعت کے اندرونی ذرائع نے کہا کہ ریاستہائے متحدہ اور مغرب کے درمیان مال برداری کی شرحیں بنیادی طور پر نیچے آچکی ہیں، اور ریاستہائے متحدہ اور مشرق کے درمیان مال برداری کی شرحوں میں وبا سے پہلے کے مقابلے میں کمی کی گنجائش باقی ہے۔

اس کے علاوہ، مشرق بعید سے بحیرہ روم کی لائن کے لیے فی TEU مال برداری کی شرح $11 سے $1589 تک گر گئی، جو کہ 0.69% کی کمی ہے، جو پچھلے ہفتے میں 0.31% کی کمی سے قدرے بڑھ رہی ہے۔

تاہم، مشرق بعید سے یورپ لائن کے لیے مال برداری کی شرح $865 فی TEU تھی، جو پچھلے ہفتے کے برابر تھی۔

جنوبی امریکہ لائن (سانتوس): نقل و حمل کی طلب میں مزید اضافے کے لیے رفتار کی کمی کی وجہ سے طلب اور رسد کے بنیادی اصولوں میں کمی واقع ہوئی ہے، اور مال برداری کی قیمتیں حال ہی میں نیچے کی طرف رجحان میں رہی ہیں۔ شنگھائی سے جنوبی امریکی بیس پورٹ تک مال برداری کی شرح $1378/TEU تھی، ہفتے کے لیے $104 یا 7.02% کم؛

خلیج فارس کا راستہ: نقل و حمل کی مارکیٹ کی حالیہ کارکردگی نسبتاً سست رہی ہے، نقل و حمل کی طلب میں کمزور نمو، طلب اور رسد کے خراب تعلقات، اور مارکیٹ کی مال برداری کی قیمتوں میں مسلسل کمی۔ شنگھائی سے خلیج فارس بیس پورٹ تک مارکیٹ فریٹ ریٹ US$878/TEU تھا، جو گزشتہ مدت سے 9.0% کم ہے۔

آسٹریلیا نیوزی لینڈ روٹ: طویل تعطیل کے بعد سے مقامی مارکیٹ میں مختلف مواد کی مانگ کم سطح پر منڈلا رہی ہے، نقل و حمل کی طلب آہستہ آہستہ بحال ہو رہی ہے، طلب اور رسد کے بنیادی اصول کمزور ہیں، اور مارکیٹ میں مال برداری کی قیمتیں مسلسل ایڈجسٹ ہو رہی ہیں۔ شنگھائی سے آسٹریلیا اور نیوزی لینڈ کی بنیادی بندرگاہ تک مال برداری کی شرح US$280/TEU تھی، جو گزشتہ مدت سے 16.2% کم ہے۔

آف شور راستوں کے لحاظ سے، مشرق بعید سے کنسائی اور جاپان میں کانڈونگ دونوں پچھلے ہفتے کے ساتھ فلیٹ تھے۔ مشرق بعید سے جنوب مشرقی ایشیا (سنگاپور) تک مال برداری کی شرح $177 فی باکس تھی، جو پچھلے ہفتے کے مقابلے میں $3 یا 1.69% کا اضافہ ہے۔ جہاں تک مشرق بعید سے جنوبی کوریا کا تعلق ہے، اس میں پچھلے ہفتے کے مقابلے میں $2 کی کمی واقع ہوئی۔

صنعت کے اندرونی ذرائع نے اس کی نشاندہی کی۔کنٹینر شپنگ کمپنیوں نے اپنی نقل و حمل کی صلاحیت کو فعال طور پر ایڈجسٹ کیا ہے، جس کے ساتھ ساتھ سال کے بعد ایشیائی فیکٹریوں سے ترسیل کی رفتار میں معمولی اضافہ ہوا ہے، اور یہ کہ یورپی لائن پر بہت سے کنٹینر جہاز مارچ کے آخر تک بھر چکے ہیں، یہ مال برداری کی شرح کو مستحکم کرنے کے لیے اچھا ہے۔

تاہم، ریاستہائے متحدہ میں افراط زر کے بلند دباؤ کی وجہ سے، خوردہ فروش اور درآمد کنندگان اشیا کی خریداری میں قدامت پسند ہیں، اور ریاستہائے متحدہ کے مشرقی روٹ پر نسبتاً زیادہ مال برداری کی شرحوں نے پوری دنیا سے بحری جہازوں کو اپنی طرف متوجہ کیا، جس کے نتیجے میں ریاستہائے متحدہ کے مشرقی روٹ پر مال برداری کی شرح میں اضافی کمی واقع ہوئی، جو کہ گزشتہ ہفتے وسیع ہوگئی۔

جبکہ اسپاٹ فریٹ کی شرح میں کمی آئی ہے، یو ایس لائن کے لیے نئے سال کے طویل مدتی مال برداری کی شرحیں بھی گزشتہ سال کی شرحوں کے ایک تہائی تک کم ہونے کے بارے میں کہا جاتا ہے۔ تاہم، کچھ مال بردار کمپنیوں نے مال برداری کی شرحوں کے اثرات کو کم کرنے کے لیے اپنے سالانہ فریٹ ریٹس کو سہ ماہی یا نیم سالانہ فریٹ ریٹس میں تبدیل کر دیا ہے۔ مزید برآں، حال ہی میں، فریٹ اکٹھا کرنے والی کمپنیاں نقل و حمل کے فاصلے کو لمبا کرنے کے لیے شفٹوں کو کم کر رہی ہیں، اور مال بردار مالکان کا رویہ نرم ہوا ہے، جس سے مال برداری کی قیمتوں پر دباؤ کو کم کرنے میں بھی مدد ملتی ہے۔

ماہرین نے کہا کہ اس سال مال برداری کی شرح کم سطح پر اتار چڑھاؤ کی توقع ہے۔ فی الحال، مال برداری کی شرح شپنگ کمپنی کی لاگت کی قیمت کے قریب گر گئی ہے، اور مزید کمی کے لیے محدود گنجائش ہونی چاہیے۔ تاہم، نیچے کا ٹائم پوائنٹ درحقیقت توقع سے زیادہ طویل ہے۔

ماہرین نے یہ بھی یاد دلایا ہے کہ ڈیمانڈ سائیڈ کنسولیڈیشن مارکیٹ کے لیے اب بھی خطرہ ہے۔ یہاں تک کہ اگر پرانے بحری جہازوں کو تیز رفتاری سے ختم کر دیا جاتا ہے تو، بندرگاہ کی بندش کی وجہ سے سپلائی اب کام نہیں کر پا رہی ہے اور بڑی تعداد میں نئے بحری جہاز ڈیلیور کیے جا رہے ہیں، جس سے عالمی نقل و حمل کی صلاحیت میں 20 فیصد سے زیادہ اضافہ ہو رہا ہے۔

Alphaliner کے اعداد و شمار کے مطابق، 1 فروری تک، دنیا بھر میں کنٹینر بحری جہازوں کے آرڈرز کی کل تعداد 7.69 ملین TEU تھی، جو فعال بیڑے کی صلاحیت کے 30% سے کچھ کم ہے۔ 2.48 ملین TEU (32%) اس سال فراہم کیے جائیں گے، 2.95 ملین TEU (38%) 2024 میں فراہم کیے جائیں گے، اور 2.26 ملین TEU (30%) بعد میں فراہم کیے جائیں گے۔

کیا شپنگ کمپنی اپریل میں قیمتیں بڑھاتی ہے؟

مارکیٹ کی خبروں سے یہ بھی پتہ چلتا ہے کہ پچھلے ہفتے، کیبن میں کمی کے عوامل کی وجہ سے، یورپی لائن پر کچھ مارکیٹوں نے کیبن دھماکے کا تجربہ کیا ہے۔ توقع ہے کہ شپنگ کمپنیاں اپریل میں مال برداری کے نرخوں میں اضافہ شروع کر دیں گی۔ صنعت کا تخمینہ ہے کہ زیادہ سے زیادہ اضافہ $200 فی بڑے کنٹینر ہے، لیکن یہ دیکھنا باقی ہے کہ کامیابی حاصل ہوگی یا نہیں۔

اس کے علاوہ، بہت بڑی فریٹ فارورڈنگ کمپنیاں بھی ہیں جو ریاست ہائے متحدہ امریکہ کے خلیج میکسیکو کے علاقے میں کچھ مارکیٹوں کی نشاندہی کرتی ہیں، جن میں ہیوسٹن، موبل، کنساس، اور دیگر شامل ہیں، کیبن میں دھماکے ہوتے ہیں۔ شپنگ کمپنی کے پاس اپریل کے لیے قیمتوں میں اضافے کا منصوبہ ہے، لیکن یہ کامیاب ہو سکتی ہے یا نہیں اس کا انحصار بعد میں آنے والی جہاز کمپنی کی شفٹ میں کمی کی حیثیت اور کارگو لوڈ میں اضافے پر ہے۔

اس کے علاوہ جنوب مشرقی ایشیائی لائن پر کیبن دھماکے کا واقعہ بھی سامنے آیا ہے۔ شپنگ شیڈول ایڈجسٹمنٹ اور دیگر وجوہات کی بنا پر، کچھ گھریلو بندرگاہیں انڈونیشیا اور تھائی لینڈ، ویتنام پہنچیں، اور کیبن دھماکہ فروری کے آخر سے مارچ تک سنگین تھا، قیمتوں میں تھوڑا سا اضافہ جاری رہا۔ اس تجزیے کے مطابق، جہاز رانی کے ماہرین کا کہنا ہے کہ بعض راستوں پر کارگو کے حجم میں اضافے کا تعلق رمضان جیسے تہوار کے عوامل سے ہو سکتا ہے، اور کیا اسے بعد کے مرحلے میں برقرار رکھا جا سکتا ہے، اس کو بھی ذہن میں رکھنے کی ضرورت ہے۔

END

پوسٹ ٹائم: مارچ 17-2023